BOI-BA-BASE-20-30-10-30 commentaires à l'issue de la consultation publique du 20 mai 2016.

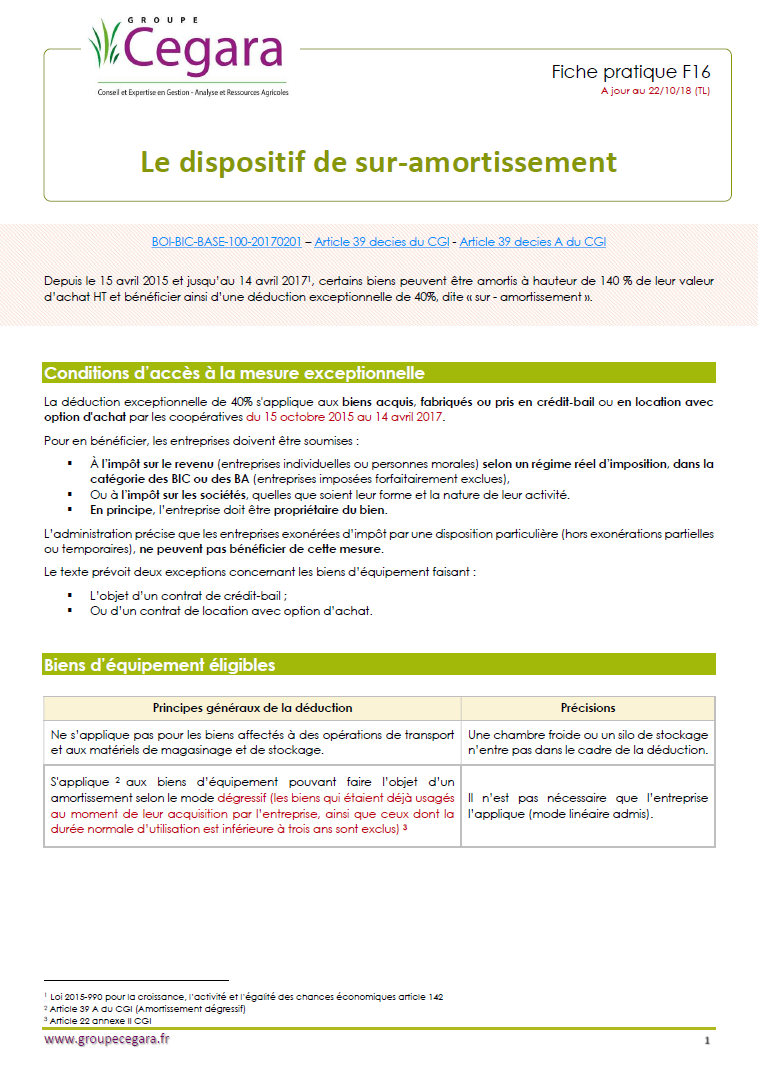

BOI-BIC-BASE-100-20170201 : reconduction jusqu’au 14 avril 2017 de la déduction exceptionnelle en faveur de l'investissement.

L’annonce du Gouvernement d’une mesure de soutien exceptionnel à l’investissement a été opérée au sein de la loi Macron du 6 août 2015, visant à soutenir et à encourager les investissements productifs des entreprises. A compter du 15 avril 2015 et jusqu’au 14 avril 2017, les biens énumérés pourront être amortis à hauteur de 140% de leur valeur d’achat HT et bénéficier ainsi d’une déduction exceptionnelle de 40%, dite «sur-amortissement».

Fiche : Les délais de paiement entre professionnels et la facturation

Fiche : Les délais de paiement entre professionnels et la facturation

Fiche : Le Groupe Cegara

Fiche : Le Groupe Cegara